今年以来,全区规模以上工业增加值呈持续稳步上升态势,经济运行平稳有序,产销衔接良好,各行业发展稳定,运行质量进一步提高,工业继续成为拉动全区经济增长的主要动力。

一、工业经济总体发展情况前三季度,我区依然保持了全市工业大区和产业强区的发展地位,在全市十区中,我区规模以上工业增加值及总产值总量均排名第一,分别占全市规模以上工业27.6%、25.6%。其中,增加值超千亿的区有南山区、宝安区和龙岗区,从增速上看,我区与宝安区并列第一,比南山区高出4.7个百分点;从总量上看,我区占全市规模以上工业增加值最高,比排名第二的南山区高出4.4个百分点,比排名第三的宝安区高出8.2个百分点(见表1)。

表1 2017年前三季度深圳市各区工业增加值排名情况表

| 地区 |

总量 (亿元) |

增速 (%) |

总量 排名 |

增速 排名 |

| 全市 |

5680.07 |

9.7 |

-- |

-- |

| 罗湖 |

43.78 |

0.7 |

10 |

9 |

| 福田 |

133.13 |

2.0 |

8 |

8 |

| 南山 |

1320.12 |

7.0 |

2 |

5 |

| 宝安 |

1102.18 |

11.7 |

3 |

3 |

| 龙岗 |

1568.07 |

11.7 |

1 |

3 |

| 盐田 |

51.75 |

5.0 |

9 |

6 |

| 光明 |

330.76 |

13.6 |

5 |

2 |

| 坪山 |

251.15 |

16.1 |

6 |

1 |

| 龙华 |

701.12 |

7.9 |

4 |

4 |

| 大鹏 |

158.09 |

4.5 |

7 |

7 |

二、工业经济运行主要特点

(一)支柱行业生产优势明显

前三季度,全区产值规模排名前三行业分别为:计算机、通信和其他电子设备制造业、电气机械和器材制造业及橡胶和塑料制品业,合计完成工业总产值4876.04亿元,增长17.1%,占全区规模以上工业总产值比重88.0%,对全区规模以上工业总产值增长拉动贡献率达93.8%。其中支柱行业——计算机、通信和其他电子设备制造业完成工业总产值4375.52亿元,占全区规模以上工业总产值比重78.9%,对全区规模以上工业总产值增长拉动贡献率达86.5%。重点行业健康发展,尤其是支柱行业的稳步增长,是我区工业经济实现平稳增长的重要保障。

(二)产销衔接良好出口回暖

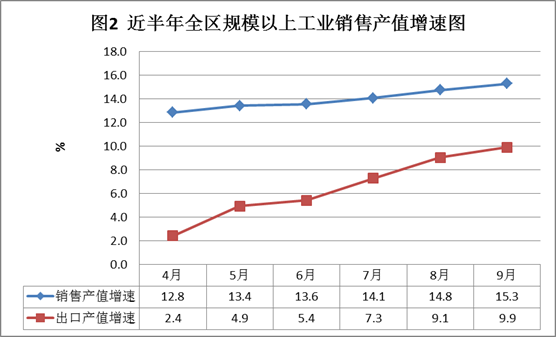

前三季度,全区规模以上工业销售产值5516.05亿元,同比增长15.3%,产销率为99.7%。分市场来看,累计实现内销产值3011.24亿元,增长20.2%;累计实现出口产值2504.81亿元,增长9.9%,增幅比二季度提高4.5个百分点(见图2)。从目前走势来看,出口经过长时间的低迷,已有明显复苏现象,如能保持回暖趋势,将对我区规模以上工业生产的提升起到一定作用。

(三)利润总额降幅逐季缩窄

今年以来,全区规模以上企业利润总额的下降幅度在逐季缩小中。一季度全区规模以上工业企业实现利润总额85.47亿元,同比下降45.2%;二季度实现利润总额380.32亿元,同比下降20.7%,降幅比一季度回升24.5个百分点;三季度实现利润总额450.4亿元,同比下降16.7%,降幅比二季度回升4.0个百分点。

三、需要关注的问题 (一)中小型企业发展滞后前三季度,全区规模以上工业企业1248家,其中,大型企业60家,运行情况较好,增长19.2%,高于全区产值名义增速3.6个百分点;中型企业318家,增长7.6%,低于全区产值名义增速8.0个百分点;小型企业870家,下降3.9%,低于全区产值名义增速19.5个百分点。全区规模以上工业企业中,中小型企业数量占主要地位,特别是小型企业占比高达69.7%,而产值占比仅有8.2%。

(二)成本提升制约企业盈利能力前三季度,全区规模以上工业企业产生主营业务成本3703.48亿元,同比增长6.7%,与企业主营业务收入增速相比高出1.5个百分点,占主营业务收入69.5%,比去年同期提高1.0个百分点。除了主营业务成本,企业生产经营的三项费用(销售费用、管理费用、财务费用)也呈现较快的增长,三项费用合计1179.03亿元,同比增长7.6%。其中,管理费用820.92亿元,同比增长15.4%,占三项费用69.6%。可见全区规模以上工业企业在管理费用上的控制意识还不够强烈,压缩了利润空间。

(三)资金流转困难值得警惕前三季度,全区规模以上工业资产负债率为58.52%,较去年同期略有回落。虽然总体情况未超警戒线(80%),但是从单个企业数据看,全区规模以上工业资产负债率超80%的企业有445家,占比35.6%。从企业规模看,445家资产负债率超80%的企业中,大型企业9家,资产负债率为85.4%,比去年同期提高5.0个百分点;中型企业93家,资产负债率为98.4%,比去年同期提高7.4个百分点;小型企业343家,资产负债率为92.9%,比去年同期提高4.0个百分点。资产负债率高,财务风险相对较高,影响企业正常生产和后继发展,尤其是对产业链末端及落后产业,可能带来现金流不足时,资金链断裂,不能及时偿债,从而导致企业破产的情况。

网站地图 | 网站概况 | 版权保护 | 隐私声明 | 在线帮助 网站标识码:4403070005 咨询投诉电话:0755-12345 (支持IPv6,建议使用IE9以上版本浏览器进行访问!)

主办单位:深圳市龙岗区人民政府办公室 承办单位:深圳市龙岗区政务服务和数据管理局 备案序号:粤ICP备05027862号-1  粤公网安备:44030702000715

粤公网安备:44030702000715