2015年是“十二五”规划的收官之年,在中国经济增速进入阶段性回落的“新常态”大背景下,一季度,我区继续沿着“两高两创”的发展思路,紧抓全面深化改革、特区一体化、打造海上丝绸之路桥头堡等历史机遇,着力结构调整与转型升级各项工作,不断提升经济发展质量,经济运行顶住压力,实现平稳开局,为“十三五”规划开局打下了坚实的基础。

一、主要经济指标完成情况

一季度我区实现地区生产总值505.61亿元,同比增长10.5%,比去年同期提高2.5个百分点,在全市十区中总量第四,增速第一,高于年度目标2.0个百分点。

规模以上工业企业增加值293.87亿元,增长16.0%,比去年同期提高6.5个百分点,总量排名第二,增速第一,高于年度目标6.0个百分点。

社会消费品零售总额117.39亿元,增长2.0%,较去年回落6.5个百分点。

固定资产投资总额82.03亿元,增长1.6%,增速与去年基本持平,低于年度目标6.9个百分点。

出口总额79.04亿美元,增长4.7%,回落4.4个百分点,高于年度目标2.7个百分点。

公共财政预算收入51.26亿元,下降6.2%;税收总收入146.83亿元,下降0.3%。

(本文数据除特殊注明外,均不含大鹏新区、坪山新区。)

一季度主要经济指标完成情况表

| 指标名称 |

计算单位 |

1-3月累计 |

同比增长(%) |

年度增长目标(%) |

| 地区生产总值 |

亿元 |

505.61 |

10.5 |

8.5-9.0 |

| 规模以上工业企业总产值 |

亿元 |

921.27 |

11.5 |

- |

| 规模以上工业企业增加值 |

亿元 |

293.87 |

16.0 |

10.0 |

| 社会消费品零售总额 |

亿元 |

117.39 |

2.0 |

-5.0 |

| 固定资产投资总额 |

亿元 |

82.03 |

1.6 |

8.5 |

| 公共财政预算收入 |

亿元 |

51.26 |

-6.2 |

10.0 |

| 出口总额 |

亿美元 |

79.04 |

4.7 |

2.0 |

(一)纵向对比,近三年我区地区生产总值处于稳步增长区间,2012年一季度(含大鹏)增长5.5%,2013年一季度增长9.1%,2014年一季度增长8.0%,今年一季度增长10.5%,高于前三年同期增速;近三年,我区规模以上工业增加值均以个位数增长开局,随后逐季提高,全年收于两位数增长,今年一季度,我区规上工业势头强劲,以16.0%的增速快速增长,成为区域经济增长引擎;固定资产投资总额增长1.6%,与去年基本持平,近三年我区固定资产投资起伏较大,除2012年冲高回落外,其他两年基本趋势为低开高走,期间有一定波动;近三年,我区社会消费品零售总额总体趋势为稳中有降,年内均保持较为平稳的增长,这两年餐饮业、汽车销售两个行业经受了较大的考验,多重影响之下我区社消零面临新情况、新挑战。

(二)横向对比,一季度,我区地区生产总值同比增长10.5%,与全国7.0%、全省7.2%、全市7.8%的增长速度相比,我区经济仍处于较快增长区间。我区地区生产总值与规模以上工业增加值增速均排名全市第一,取得了“十二五”以来的最好排名。

与全市相比,我区大部分经济指标增速高于全市平均水平:地区生产总值高于全市2.7个百分点;规模以上工业增加值高于全市8.4个百分点;社会消费品零售总额高于全市1个百分点;出口总额高于全市4.8个百分点。且地区生产总值、规模以上工业增加值、固定资产投资总额、社会消费品零售总额增速均超过宝安区。

此外,我区部分经济指标总量居全市前列:规模以上工业增加值与固定资产投资总量均排名全市第二;公共财政收入总量全市第一;出口总额总量位居第三。

二、经济运行特点

(一)区域经济总体稳健,质量效益仍在提升。

经济规模扩大,增速实现突破。2014年,我区在全市十区各项经济指标综合考核排名从2012年的第5位、2013年的第4位晋升至2014年第2位,多项指标增速在全市表现突出。

一季度,我区经济规模进一步扩大,实现地区生产总值505.61亿元,同比增长10.5%,增速比2014年同期提高2.5个百分点。与兄弟区相比,我区经济保持了良好发展势头,在全市十区中总量第四,增速“十二五”以来首次排名第一。

经济效益提高,运行质量提升。一季度,我区经济质量、环境效益进一步提升,我区实现地均生产总值1.30亿元/平方公里,比去年同期提高0.1亿元/平方公里;万元地区生产总值水耗为14.07吨,下降8.2%;万元地区生产总值电耗为540.23千瓦时,下降10.4%。

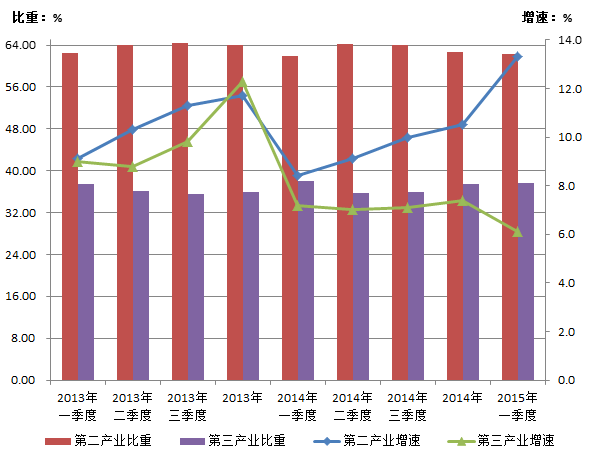

二产地位巩固,三产增长下滑。一季度,我区产业结构略有波动,三次产业比例由去年同期的0.01:61.92:38.07调整为0.01:62.38:37.61,第二产业的主导地位突显,实现增加值315.40亿元,增速比地区生产总值高2.8个百分点,所占比重回升至62.38%,第三产业比重比去年同期回落0.46个百分点,增速低于二产7.2个百分点。

2013年以来龙岗区二三产业累计增速及比重图

(二)工业发挥引擎作用,龙头企业快速增长

一季度,规模以上工业企业实现总产值921.27亿元,增长11.5%;实现增加值293.87亿元,增长16.0%,增速比去年同期提高6.5个百分点,在经济面临下行压力的情况下,我区工业充分发挥了经济引擎作用,推动总体经济平稳运行。

龙头企业引领增长,经济贡献份额扩大。一季度,我区工业百强企业实现总产值696.84亿元,增长18.4%,增速远高于全区平均水平6.9个百分点,是2012年以来累计增速最高的月份,龙头企业的快速增长是工业经济保持稳步提升的重要保障。从百强企业的反馈来看,一季度许多企业订单增加,产量扩大。

优势产业拉动提速,新兴产业成长迅速。一季度,我区三大优势产业均实现较好发展,尤以计算机、通信和其他电子设备制造业发展迅猛,实现产值645.32亿元,同比增长20.7%,占我区规模以上工业总产值比重的70.0%,是我区工业的支柱行业,有力带动了我区工业平稳增长。与此同时,战略性新兴产业态势良好,一季度预计我区战略性新兴产业实现总产出747.64亿元,增长22.8%,其中生物产业、新一代信息技术产业增长约30%。

企业销售情况良好。根据重点监测企业的产销情况,一季度规上工业企业订单总量呈上升趋势,实现销售产值918.72亿元,增长11.3%,产品销售收入934.21亿元,增长14.8%,产销率达到99.7%,销售情况良好。从工业产品销售结构来看,实现出口交货值429.61亿元,增长2.6%,占比46.8%,出口市场需求略有回落。

(三)投资需求回落较快,四大新城进展良好

一季度,我区实现固定资产投资总额82.03亿元,仅增长1.6%,较去年同期下降0.1个百分点,与往年高速增长的势头相比,近两年,固定资产投资需求逐步减弱。

房地产开发放慢脚步。随着可建设用地的减少,我区房地产开发项目不断走低,一季度我区共有房地产项目81个,比去年同期减少5个,均为存量项目,且竣工项目多。一季度房地产开发项目实现投资额45.94亿元,下降4.6%,是固定资产投资增速回落的主要原因,加上商品房市场近半年经受了各种考验,目前仍处于未完全明朗状态,这也使得房地产开发项目面临资金、市场等压力,增速有所放缓。

非房项目呈上扬态势。目前各大产业项目相继落户我区,不仅对我区基础设施建设、软硬件环境优化都提出了较高要求,而且产业项目本身也有一系列技术改造、设备购置等动作,因而对我区非房地产开发项目起到促进作用,一季度非房地产开发项目实现投资额36.09亿元,增长10.7%,比去年同期高22.7个百分点,所占比重也进一步提高,占固定资产投资总额的44.0%,提高3.2个百分点。

四大新城进入快速建设通道。一季度,我区四个市重点建设区域(华为科技城、大运软件小镇、平湖金融与现代服务业基地、国际低碳城,简称“四大新城”)建设进展迅速,目前共有项目154个,已开工项目59个,纳入统计项目57个,实现投资额15.68亿元,占固定资产投资总额的19.1%。其中,“天安云谷”作为华为科技城的重点项目,自开工以来,一直保持较快的建设进度,目前已完成投资额13.1亿元,占总投资的44.3%,其他配套的市政、交通、住房、学校等工程也在有条不紊地进行建设。

坂田街道总量大增长快。一季度,八个街道固定资产投资比重与增幅出现较大差异。坂田街道为华为科技城所在,拥有“星河雅宝”、“天安云谷”等一系列大项目及相关产业配套设施,一季度累计完成投资16.14亿元,占比约20%,且增速位列八个街道季军,增长6.8%。增速最高的是龙岗街道,达7.9%,最低的是布吉街道,同比下降13.0%。

一季度各街道固定资产投资完成情况表

| 单位 |

计算单位 |

1-3月累计 |

同比增长(%) |

结构(%) |

| 合计 |

万元 |

820286 |

1.6 |

100 |

| 平湖街道 |

万元 |

122890 |

0.6 |

14.98 |

| 布吉街道 |

万元 |

97359 |

-13.0 |

11.87 |

| 坂田街道 |

万元 |

161443 |

6.8 |

19.68 |

| 南湾街道 |

万元 |

54176 |

-3.1 |

6.60 |

| 横岗街道 |

万元 |

107879 |

1.7 |

13.15 |

| 龙城街道 |

万元 |

115861 |

7.4 |

14.12 |

| 龙岗街道 |

万元 |

105407 |

7.9 |

12.85 |

| 坪地街道 |

万元 |

55271 |

0.6 |

6.74 |

(四)消费需求受挫下滑,刺激内需亟待良方

一季度,我区实现社会消费品零售总额117.39亿元,增长2.0%,比去年同期回落近6.5个百分点,增速比全市水平略高1个百分点,在全市十区中排名并列第五,六大行政区中排名第二。

批发零售下滑明显,住宿餐饮稳步回升。一季度我区批发零售贸易业零售额104.47亿元,增长0.6%,比社会消费品零售总额增速低1.4个百分点,占社零总额的89%;餐饮业实现零售额12.91亿元,增长14.7%。一季度,我区共有限额以上批发零售企业278个,实现商品销售总额89.15亿元,下降1.0%;共有限额以上住宿餐饮业企业54个,实现营业收入3.19亿元,增长18.4%。

汽车限购影响较大,日常需求仍较旺盛。在限额以上批零企业商品销售总额中,一季度,食品饮料烟酒类、日用品类上涨幅度较大,分别增长29.2%、16.5%,日常需求还是较为旺盛;服装类、家电类则受竞争充分、商品成本下降、消费渠道多元化影响,略有回落,分别下降4.8%、6.3%;受汽车限牌政策的影响,汽车类消费迅速跳水,由去年同期的增长41%,到一季度负增长47.1%。

一季度限额以上批零企业商品销售情况表

| 项目名称 |

1-3月累计(万元) |

同比增长(%) |

| 合计 |

891502 |

-1.0 |

| 在总额中: |

||

| 食品饮料烟酒类 |

225428 |

29.2 |

| 服装鞋帽针纺织品类 |

55455 |

-4.8 |

| 日用品类 |

15248 |

16.5 |

| 家电和音响器材类 |

19262 |

-6.3 |

| 石油及制品类 |

53227 |

-5.7 |

| 汽车类 |

101409 |

-47.1 |

街道消费情况差异较大。一季度,我区八个街道消费呈现两种状态,一半为平稳增长,一半为增速回落或负增长。坪地街道增长最快,为9.8%;平湖、布吉街道增速也较平稳,分别增长8.3%、7.5%;南湾街道增长4.4%。另外四个街道因汽车销售企业较为集中,因而受影响较大,都低于全区平均增速,横岗、龙城为负增长,分别下降3.5%、4.1%,坂田、龙岗低速增长1.9%、1.4%。

(五)外贸形势走低,出口结构优化

一季度,我区实现出口总额79.04亿美元,增长4.7%,增速比去年同期降低4.4个百分点。三大贸易形式中,一般贸易与其他贸易增长速度较快,加工贸易大幅回落,这在一定程度上反映了我区外贸结构的不断调整优化,但由于加工贸易长期以来形成的大体量,其转型升级所带来的影响还需进一步消化。

(六)财政税收冲高回落,民生支出地位优先

一季度,我区实现税收总额146.83亿元,下降0.3%;实现公共财政预算收入51.26亿元,下降6.2%,与去年高速增长相比,增速大幅回落,分别降低21.1、32.0个百分点。

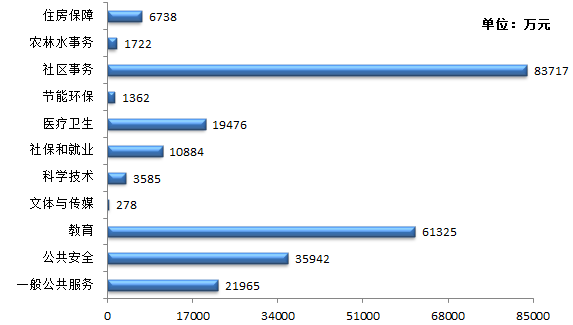

一季度,我区实现公共财政预算支出30.96亿元,下降2.8%,其中教育(增长49.6%)、文化体育与传媒(增长51.5%)、节能环保(增长32.7%)、城乡社区事务支出(增长94.7%)实现两位数增长,民生方面的支出占比增大。

一季度公共财政预算支出主要项目完成情况图

三、经济运行展望

当前,我区经济面临全球经济缓慢回升、国家与省市经济持续下等的大环境下,我区经济实现平稳开局来之不易,我们应在看到成绩的同时,也要有忧患意识,充分认识面临的机遇与挑战。

(一)面临的机遇

一是全球经济形势好转。2015年1月《全球经济展望》预测2015年全球经济可增长3.5%,其中先进经济体增长2.4%(美国3.6%,欧元区1.2%,日本0.6%),均高于2014年增长速度。虽然受国际石油价格下跌、投资增长趋缓、局部形势趋紧影响,但全球经济缓慢增长的大趋势并未改变。

二是国内改革信号增强。新常态下,中国经济增速回落不可避免,但总体向好的基本面没有改变,我国经济增量依然可观,增速依然高于大部分经济体。而随着改革的全面深化,新型城镇化、工业化的推进,“一带一路”、沪粤闽津自贸区的等发展战略的制定和实施,将为中国经济带来更多“红利”。

三是区域创新活力释放。近年来,我区实施“创新驱动、高端引领”战略,以创新带动发展,实现弯道超车。一方面盘活创新存量,26个创新产业园区、五大重点开发区域、五个市战略性新兴产业集聚区等产业载体的建设与应用将为经济发展提供巨大动力;另一方面引进创新资源,既有知名高校、科研院所等创新源头,也有高端企业、新兴产业等创新主体,更有公共服务平台、科研成果转化基地以及银行、金融产业基地等创新辅助,覆盖创新产业全链条。

(二)面临的挑战

一是工业一业独大,三产发展缓慢,结构调整任重道远。近年我区工业作为支撑经济增长的支柱产业,占GDP比重约60%,第二产业受益比重也维持在62%左右,而第三产业不仅占比十年来仅提高一个百分点,增速也一直落后于第二产业。一季度第三产业增长6.1%,落后于第二产业7.2个百分点,占GDP比重37.61%,较去年同期略有回落。

二是有效需求减弱,投资、消费面临增长困境。一季度我区固定资产投资总额、社零总额、出口总额均为低速增长,较往年均有较大回落,有效需求减弱,对经济运行提出了较大挑战。

大运期间的基础设施建设带来的高增长态势已远去,房地产投资的火爆也逐步回落,非房项目难以独自支撑固投持续快速增长。2015年将开展投资统计改革试点,我区固定资产投资还有下行风险。

汽车企业体量大、销售额多,对我区商业影响甚大,受汽车限牌政策的影响,一季度汽车消费负增长47.1%,从商业20强企业数据来看,目前12家企业为汽车销售企业,大部分企业受限牌影响均为负增长。按照2014年我区占全市销售额的比例,2015年我区小汽车销售额预计将减少50多亿元。

出口受国际经济恢复缓慢、劳动力等成本优势减弱、产业链位置不佳等影响仍在低位运行。

四、措施建议

(一)突出工业基础地位,优化产业结构调整

一是狠抓主导产业、龙头企业,确保工业基本面保持稳定,加快工业结构升级,淘汰落后产能,提升经济质量效益;二是大力发展现代服务业,提升服务业发展水平,运用“互联网+”思维,推动传统产业与互联网进行整合;三是推动战略性新兴产业、先进制造业健康发展,培育经济增长点,充分发挥战略性新兴产业和先进制造业在产业结构调整优化中的带动作用。

(二)挖掘固定资产投资潜力

一是利用固定资产信息平台,定期召开联席会议,及时反馈项目信息,加快项目前期进度,确保项目及时入库。二是加大大型项目储备,加强项目前期协调,推动项目建设进度,密切跟踪重点项目进度。三是做好固定资产投资统计方法制度改革试点工作。

(三)转变发展方式,推动商业持续发展

一是鼓励汽车企业通过提升售后服务体验与挖掘汽车周边消费热点,以消除整车销量下降带来的影响;二是促进消费结构升级,鼓励发展新的消费热点和消费方式,着力培育和扩大服务性消费。三是配合相关部门鼓励多元化企业从工业企业中分离出服务业企业、鼓励大个体注册法人单位,切实把销售、服务有关数据如实反映到三产统计中来。

2015年一季度深圳市各区主要经济指标情况表

| 项目名称 |

全市 |

罗湖区 |

南山区 |

盐田区 |

福田区 |

宝安区 |

光明 新区 |

龙华 新区 |

龙岗区 |

坪山 新区 |

大鹏 新区 |

龙岗区在十区中排位 |

|

| 生产总值(季报) |

绝对值 (亿元) |

3494.42 |

376.03 |

700.90 |

96.40 |

691.45 |

526.36 |

131.31 |

322.06 |

505.61 |

86.31 |

57.99 |

第四 |

| 增长率(%) |

7.8 |

6.7 |

8.4 |

7.8 |

7.8 |

8.0 |

7.0 |

6.3 |

10.5 |

10.3 |

-1.5 |

第一 |

|

| 规模以上工业企业 增加值 |

绝对值 (亿元) |

1341.67 |

13.06 |

395.64 |

12.37 |

42.24 |

244.68 |

73.70 |

177.17 |

293.87 |

53.80 |

35.13 |

第二 |

| 增长率(%) |

7.6 |

-1.0 |

8.8 |

-6.0 |

5.9 |

8.5 |

5.1 |

3.0 |

16.0 |

14.6 |

-7.4 |

第一 |

|

| 社会消费品零售总额 |

绝对值 (亿元) |

1078.10 |

227.20 |

141.01 |

12.72 |

328.03 |

155.75 |

22.67 |

50.85 |

117.39 |

13.28 |

9.21 |

第五 |

| 增长率(%) |

1.0 |

1.1 |

0.1 |

7.7 |

0.0 |

0.9 |

7.0 |

2.2 |

2.0 |

2.0 |

6.5 |

并列第五 |

|

| 固定资产 投资额 |

绝对值 (亿元) |

460.36 |

29.03 |

89.47 |

20.40 |

64.03 |

53.89 |

34.30 |

53.65 |

82.03 |

25.36 |

8.21 |

第二 |

| 增长率(%) |

16.8 |

23.4 |

35.8 |

2.9 |

46.5 |

-4.1 |

10.8 |

27.2 |

1.6 |

9.1 |

5.7 |

第九 |

|

| 外商直接 投资 |

绝对值 (亿美元) |

10.88 |

1.42 |

1.00 |

0.03 |

2.21 |

|

0.28 |

0.31 |

0.79 |

|

0.003 |

- |

| 增长率(%) |

14.4 |

- |

30.9 |

64.6 |

0.9 |

|

-21.6 |

-60.6 |

-25.9 |

|

-40.9 |

- |

|

| 出口总额 |

绝对值 (亿美元) |

561.09 |

53.48 |

55.40 |

45.16 |

104.58 |

94.90 |

13.69 |

70.14 |

79.04 |

20.87 |

1.64 |

第三 |

| 增长率(%) |

-0.1 |

-10.3 |

8.4 |

-16.3 |

6.1 |

7.2 |

6.9 |

-7.6 |

4.7 |

-1.6 |

-0.4 |

第五 |

|

| 公共财政预算收入 |

绝对值 (亿元) |

687.26 |

25.64 |

33.85 |

8.61 |

34.53 |

44.91 |

8.08 |

26.00 |

51.26 |

6.97 |

3.56 |

第一 |

| 增长率(%) |

22.7 |

26.8 |

9.8 |

34.2 |

20.5 |

12.6 |

9.2 |

25.5 |

-6.2 |

24.7 |

65.9 |

第十 |

|

网站标识码:4403070005 咨询投诉电话:0755-12345 (支持IPv6,建议使用IE9以上版本浏览器进行访问!)

主办单位:深圳市龙岗区人民政府办公室

承办单位:深圳市龙岗区政务服务和数据管理局

备案序号:粤ICP备05027862号-1

粤公网安备:44030702000715

粤公网安备:44030702000715

无障碍阅读

无障碍阅读

网站首页

网站首页

信息公开

信息公开

政务服务

政务服务

互动交流

互动交流

投资创业

投资创业

走进龙岗

走进龙岗