编者按:

产业的健康发展是税收可持续增长的主要源泉,为了了解龙岗区产业发展与税收增长的特点,培育龙岗区高质量、可持续性稳定税源,区统计局结合三经普数据对龙岗区产业发展与税源培育关系进行深入研究,通过企业成长性、分行业角度全面透析我区产业发展趋势、产业发展环境,指出产业发展中存在的问题,并提出相关的对策和建议,为各级领导和部门的科学决策提供参考。(注:本文是《龙岗区产业发展与税源培育关系研究报告》的简要版)

过去三年间,与产业发展密切相关的四类税种(即营业税、增值税、企业所得税、个人所得税)合占龙岗区税收收入总额80%以上,对龙岗区的税收收入起着决定性作用。可以说,产业发展与税源培育密不可分,只有全面透析龙岗区产业的发展趋势,才能更好地研判税源的质量及可持续性。

一、龙岗区产业发展:产业升级趋势更为显著

从产业结构来看,龙岗区处于工业化后期:虽然第三产业占经济的比重不断提高,但第二产业仍保持着较高的比重且发展速度仍然较快,龙岗区产业升级趋势比转型趋势更为显著。

(一)制造业增长较快,逐渐向高技术升级

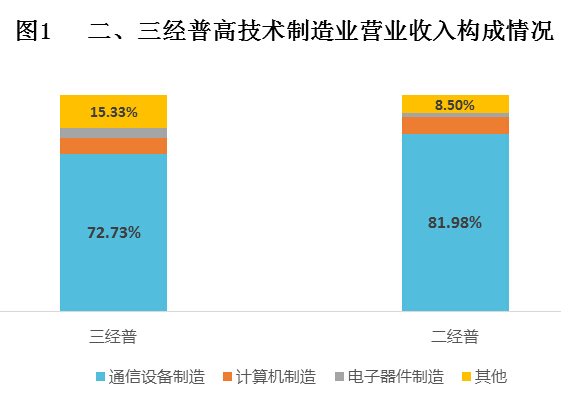

三经普调查结果显示,2013年底,制造业仍是龙岗区最主要的就业行业,从业人数高达100.33万人,比2008年底增加了27.64万人;高技术制造企业共2291家,比2008年底(下同)增长125.49%;从业人员共32.45万人,增长66.18%;营业收入规模2799.27亿元,增长74.79%。同时,高技术制造业在制造业中所占比重逐渐提升,制造业逐渐升级。

龙岗区高技术行业主要是电子信息业等行业,在二、三经普中,通信设备、计算机、电子器件制造等电子信息行业均占据龙岗区高技术制造业的重要位置。

表1 三经普通信设备、计算机、电子器件制造业概况

| 指标 |

通信设备制造业 |

计算机制造业 |

电子器件制造业 |

| 企业数量(家) |

227 |

319 |

277 |

| 营业收入规模(亿元) |

2035.89 |

202.54 |

131.71 |

| 从业人员(万人) |

12.93 |

4.26 |

2.94 |

(二)服务业平稳发展,现代化程度待提升

对比分析三经普与二经普数据,龙岗区服务业营业收入规模快速增长, 劳动效率有所提升。其中,受益于平湖物流基地的快速发展和居民收入水平的快速提高,批发和零售业的发展势头良好;与批发和零售业的快速发展态势相反,现代服务业的企业户数、从业人数、营业收入规模占服务业的比重均有不同程度的下滑。

虽然现代服务业整体发展缓慢,但与制造业紧密相关的检测、工业设计等行业发展较快,专业技术服务业成为表现最亮眼的现代服务业。二经普时,龙岗区仅有247家专业技术服务企业;三经普时已大幅增至1148家,营业收入规模达31.07亿元。

二、企业成长性分析:转型升级任务仍然繁重

课题组透过企业的人均增加值及其构成要素的增长情况分析企业的成长性,找出龙岗区产业发展的路径,进而确定税源的可持续性。

(一)企业普遍面临增长拐点

除2013年增速有所放缓以外,龙岗区企业(剔除某企业,下同)的人均增加值总体呈较快增长态势,但薪酬涨幅保持较高水平,企业的利润空间被压缩,人均盈余在2012、2013年均为负增长,至2014年才得到显著回升。从下图可以看出,龙岗区企业的人均薪酬增幅显著,2012年和2014年人均薪酬涨幅均达15%;人均盈余在2012、2013年均有所下降,至2014年才回升;企业的创税能力总体呈波动上升趋势。

(二)发展有赖“高”“新”企业

近几年,龙岗区的部分传统行业如电子信息产业、劳动密集型制造业、非金属矿物制品业等,由于缺乏突破性技术、市场需求疲弱、要素成本上升等因素导致其增长乏力,如许多与电子信息产业相关行业的人均创税增速低于平均增速。与传统行业增长乏力不同,高端产业企业与新企业则发展前景较好:高技术制造业劳动效率稳步提升,主要的增加值构成要素增长较为健康,发展前景依然看好;现代服务业(除房地产业外)大都处于发展前期,增长潜力大。新设企业快速发展,与成立较久企业之间的发展差距不断缩小,创税能力不断增强。预计高端产业与新企业将成为未来龙岗经济发展的重要推动力。

三、影响因素分析:劳动效率提高是创税能力提升的基础

为分析企业劳动效率、员工学历、内外向型出口情况、获得的政府补助和企业创税能力之间的关系,课题组调研了11家龙岗区上市企业,从中获得2011-2014年期间各企业的相关经营数据,并计算出人均增加值、人均创税、中专以下员工占全体员工的比例、出口额占营业收入的比重和从各级政府获得的补助金额等指标,并用上述指标建立线性回归模型,定量分析上述因素对企业创税能力的影响,得出如下结论:

在假定其他变量不变的情况下,企业的人均增加值每增加1万元,人均创税就会增加1238元,增加值与人均创税变化趋势相同;在假定其他变量不变的情况下,企业的内销占比每提高1%,人均创税就会增加204元。

人员素质与人均增加值相关,进而影响人均创税。中专以上学历员工占比每增加1%,人均增加值增加6697元,所以中专以上学历员工占比越高,企业的人均增加值越高,人均增加值的变化进而影响企业的人均创税。

主办:深圳市龙岗区人民政府办公室 备案序号:粤ICP备05027862号-1  粤公网安备:44030702000715

粤公网安备:44030702000715

网站标识码4403070005 咨询投诉电话:0755-12345